Stålkommentar: Fortsat intens markedsstemning på stålmarkedet

Det har overrasket mange aktører, og vandene er delte i forventningen om, hvorvidt det fortsætter året ud eller ej. Det er specielt på de lange produkter, der har været gang i den. Generelt har vi for første gang i mange år oplevet reelle forsyningsproblemer – dels drevet af god aktivitet på stålværkerne, men især drevet af flaskehalse i transportsektoren med mangel af både biler og waggoner.

Efterspørgslen og aktiviteten i Europa er i god gænge, og leveringstiderne fra stålværkerne er usædvanligt lange for årstiden. Det understøtter forventningerne hos dem, som spår fortsat stigende priser. Omvendt er der også i dag, modsat for en måned, siden nogle faktorer, som understøtter, at toppen kan være tæt på, og markedet går i ”push” med efterfølgende faldende priser. Eksempelvis er priserne i Kina begyndt at falde. Det samme er malm og skrotpriserne på flere betydningsfulde markeder.

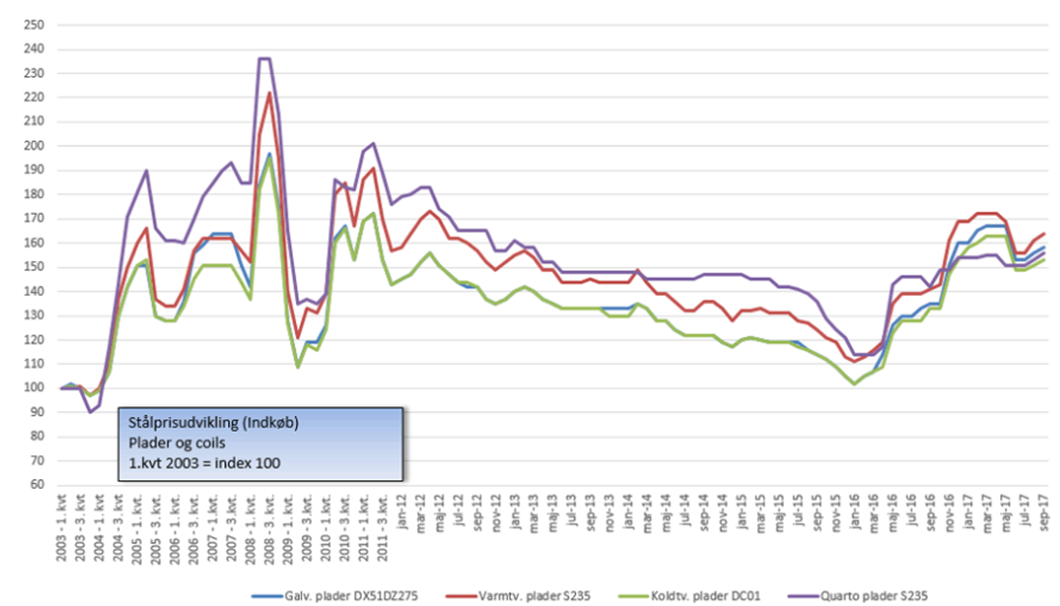

Flade produkter

Genanskaffelsespriserne forsatte op i september i Nordvesteuropa. Dog med lidt mindre pace end i august. Siden sidste bund i starten af juli har priserne genvundet omkring 50 euro/ton. Vi er endnu ikke helt tilbage på sidste prismæssige top fra april, som var 20-25 euro/ton højere. Priserne i Kina faldt tilbage i september, og større udsving i priserne i Kina har ofte en forsinket effekt i Europa.

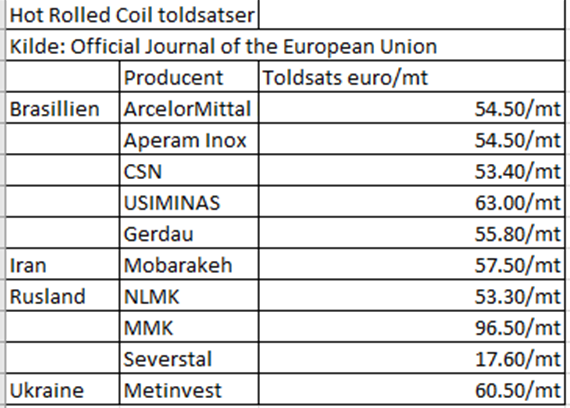

I en netop udsendt pressemeddelelse oplyser EU, at følgende anti-dumping satser på HRC er fastsat:

Efter stor kritik af EU’s første udspil har man droppet forslaget om et minimumspris på 472,27 euro/ton CFR EU og i stedet vedtaget EU’s andet udspil, som bygger på en told per ton på stål leveret fra specifikke navngivne stålproducenter. Lande, stålproducenter og told fremgår af skemaet ovenfor.

EU argumenterer for, at man på denne måde mere præcist rammer de stålproducenter, som har dumpet priserne mest markant.

Der udtales fra flere af de berørte aktører tilfredshed med, at sagen nu er afgjort, og man kan forholde sig til noget konkret.

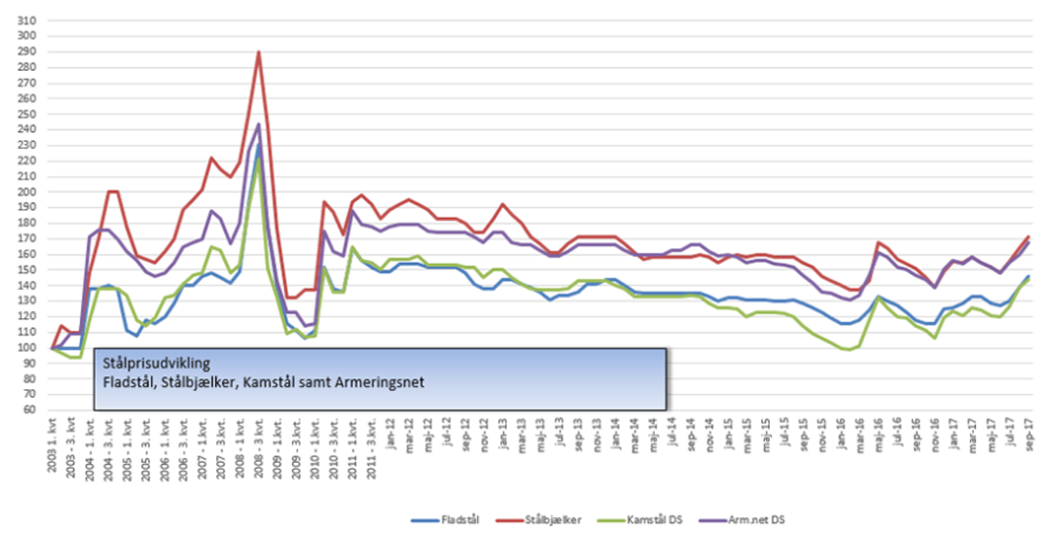

Lange produkter

De lange produkter synes at have bedre fat i øjeblikket end de flade. De fortsatte deres kurs lodret opad gennem hele september. Markedet har genvundet cirka 70 euro/ton siden sidste bund i juni, og er dermed på årets højeste niveau. Vi skal faktisk 15 måneder tilbage for at finde et tilsvarende prisniveau.

Situationen på de lange produkter er specielt spændende, idet der her er nærmest paniske tilstande med mangel på for-materialer af forskellig art – blandt andet de tidligere omtalte udfordringer med at skaffe elektroder til smelteprocessen af skrot. Stålproducenterne er ude at slå på tromme for, at der de kommende mange måneder måske ikke kommer en lineær udvikling mellem prissætningen på skrot og lange produkter af samme grund.

Stålkommentaren er bragt i samarbejde med Sanistål.

{kind=link}